随着全球能源转型和智能电网建设的加速推进,中国电力电子产品行业在2021年至2025年间迎来关键发展期。本报告基于市场数据分析和行业趋势研究,全面探讨电力电子产品的销售现状、竞争格局及品牌营销战略。

一、行业概述

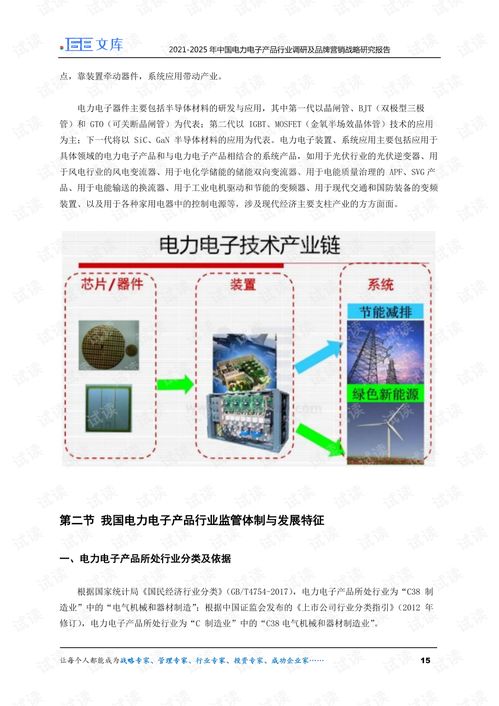

电力电子产品包括变频器、逆变器、电源模块等核心组件,广泛应用于新能源发电、工业自动化及电动汽车领域。2021年,中国市场规模达人民币1500亿元,同比增长12%,预计到2025年将突破2500亿元,复合年增长率(CAGR)约10.8%。驱动因素包括政策支持(如“双碳”目标)、技术创新(如宽禁带半导体应用)及下游需求扩张。

二、市场调研分析

- 销售渠道:传统分销与电商平台并存,线上销售占比从2021年的25%提升至2025年的35%,B2B模式主导工业级产品,而消费级产品通过京东、天猫等平台快速增长。

- 区域分布:华东和华南地区占全国销量的60%,受益于产业集群和基础设施完善;中西部地区在新能源项目带动下增速显著。

- 竞争格局:市场集中度中等,外资企业如ABB、西门子占据高端市场,国内品牌如华为、阳光电源通过成本优势和技术升级快速崛起。

三、品牌营销战略建议

- 产品差异化:聚焦高能效、智能化产品,例如开发适用于光伏储能系统的逆变器,并通过认证(如CE、UL)提升可信度。

- 数字营销:利用社交媒体、行业展会及SEO优化,构建线上品牌形象;针对B端客户,开展技术研讨会和案例分享,增强客户粘性。

- 渠道优化:结合O2O模式,强化线下服务网点与线上平台联动,提供定制化解决方案,以应对价格竞争。

- 可持续发展:整合绿色营销理念,强调产品在减排中的贡献,吸引环保意识强的企业和消费者。

中国电力电子产品行业将步入高质量发展阶段,企业需以创新驱动和品牌建设为核心,把握市场机遇,实现可持续增长。本报告为行业参与者提供了战略参考,助力在激烈竞争中脱颖而出。